相続手続き

相続時にやらなければ

ならない手続き

-

まず、相続時にやらなければならない手続きを時系列で表の形にまとめましたので、ご参考になさってください。

多岐にわたりますので、ご不明の点はお尋ねください。相続放棄が必要かどうか不明な場合は、相続財産に手をつけないことをおすすめします。

うかつに名義変更や解約をしてはいけません。

何もなさらず、当事務所にご相談ください。 -

お身内をなくされた場合の主な手続きと

スケジュール-

Step01

亡くなられた直後(当日〜)

- 死亡診断書の受け取り

- 死亡届の提出

- 葬儀社の決定

- 火葬許可証の取得

-

Step02

通夜・告別式・火葬

(〜7日程度)- 火葬許可証を提出

- 埋葬許可証の取得

-

Step03

生活関連の手続き

(〜14日程度)相続放棄の可能性がある場合は、諸手続きは慎重に!

相続財産を処分したこととなる、名義変更や解約をしてはいけません。まずは専門家に相談してからにしましょう。- 年金や医療、介護保険の届け出

- 世帯主変更届を提出

- 医療費などの精算

- 各種契約を解約

-

Step04

納骨や相続

- 墓地などへの埋葬、許可証の提出

- 財産の調査

- 相続税等課税の有無の検討

- 遺言の有無の確認、遺産分割協議

-

Step01

-

ワンポイントアドバイス!

医療・年金の手続は14日をめどに行いましょう

死亡診断書は人が亡くなったことを法的に証明します。病院で亡くなった場合は右半分を担当医師が記入します。左半分が死亡届になっており、家族らが記入して市区町村に提出します(7日以内)。原本は提出してしまうので、10部程度はコピーをとりましょう。

葬儀費用や亡くなった病院の費用の支払いに故人の生命保険金を充てる場合、早めに保険会社に連絡しましょう。保険金請求には死亡診断書のコピー等が必要です。死亡の記載がある除籍謄本は発行されるまでに数日を要することも多いので注意が必要です。市区町村窓口の手続は死亡後14日以内のものが多く、保険証や資格喪失届などを出します。これらの制度では被保険者の死亡に対して「葬祭費」が支給されます。

葬儀会社の領収証や会葬礼状などを忘れないようにしましょう。故人が施設入所されて住所を変更していたときは、介護保険や後期高齢者医療制度には、以前の住所地で手続きする特例があります。また、世帯主の死亡には世帯主変更届が必要なことがあります。年金手続きが遅れると(国⺠年金14日以内、厚生年金10日以内)、死亡後も支払われた年金について後日返還が必要となる場合があります。また、年金は該当する月の後払いのため、亡くなった時点で未支給分があります。故人と同一生計の家族はこれを請求できます。同居していなくても生計が同一関係に関する申立書を提出すれば受給できるとされています。(以上、日本年金機構ホームページより、年金を受けている方が亡くなったとき|日本年金機構(nenkin.go.jp))

故人が契約していたサービスの解約では、賃貸住宅家賃など、費用がかさむものを優先して早く手続きしましょう。多くの場合、日割で精算となるためです。

ただし、被相続人の暮らし向きがわからず、相続放棄の要否が不明なうちは、契約の解約をしてはいけません。

何もしないうちに当事務所にご相談ください。 -

マイナスの遺産も

相続します・・・

限定承認や相続放棄の

検討も

相続の対象となる遺産は、土地や預貯金といったいわゆるプラスの遺産ばかりではありません。

故人の借金などのマイナスの遺産もその対象となるので、注意が必要です。プラスの遺産としては、土地・建物、現金、預貯金、株式などの有価証券、家財道具、クルマ、貸付金の債権、損害賠償請求権などがあります。マイナスの遺産としては借金、債務、損害賠償金などがあります。マイナスの遺産がある場合、限定承認や相続放棄の申述をお勧めします。相続放棄は、原則、自己のために相続の開始があったことを知った時から3ヶ月の熟慮期間内に家庭裁判所に申述します。

この熟慮期間の進行する時期については、裁判所は柔軟に解釈し、相続人に有利に運用されているため、3ヶ月経過後であっても申述受理されることが結構あります。逆に、受理してもらえるよう事実を分析し、申述書をまとめるのが法律家の腕の見せ所であるわけです。3ヶ月が経過していても、あきらめてしまわずにご相談ください。

なお、限定承認の手続きは個人で行うことは難しく、税務の判断も必要なため、お早めにご相談ください。 -

3つの選択肢、どうしたらいい?

相続が開始すると、被相続人の権利義務はすべて相続人に承継されます。

相続開始を知ってから3ヶ月の熟慮期間内に、相続人が相続財産を一部でも処分すると、単純承認をしたものとみなされます。

これについては多くの事件を生み、多岐にわたる裁判例がでているので、ご自分で安易に判断されず、専門家の相談を受けるまで、遺産にはいっさい触らないことを強くお勧めします。 -

相続開始直後に

注意した方が良いこと- 相続財産の使用について

- 単純に相続するか、相続放棄するか、限定承認するかすぐに決められない段階では相続財産には「一切手をつけない」ようにしなくてはなりません。

これには、相続財産にあたる遺産の売却等の法律行為ばかりでなく、家屋の取り壊し、動産の毀損などの事実行為も含まれます。

被相続人の売掛金等の債権を取り立てたり、弁済を受領したり、株主権の行使などを行うのもいけません。

これらは法定単純承認といって単純承認したものとみなされ、相続放棄や限定承認ができなくなってしまいます。いかなる行為が法定単純承認にあたるかは、一般には判断しにくいことが多いので、つとめて何もせず、専門家に相談することが必要です。 - 葬儀費用について

- 被相続人の葬儀等をするために最低限度必要な資産処分を行うことはやむを得ないこととして、不相当に高額な支出でない限り、一概には財産処分にあたると言えないとされています。しかし、葬儀費用は基本的には相続人ないし喪主がその固有の財産で負担すべきものです。仮に、被相続人の預貯金または現金で支払った場合は、相続人ないし喪主はその固有の財産ですみやかに補填しておくべきとの見解もあります。

- 生命保険について

-

ア.生命保険契約で、保険契約者が被相続人本人で、受取人として「特定の相続人」や「法定相続人」と指定されている場合は、この生命保険金を受け取り、費消しても、単純承認とは見なされません。(相当多くの人は、ここで言われる「法定相続人」は、「現実に相続をした法定相続人」を意味して、保険金は「相続を現実にした法定相続人」に帰属すると思いがちです。そのように考えると、この生命保険金を受け取ったら単純承認したことになのではないか?ということです。しかし、そうではありません。

この「法定相続人」という言葉は、「法律が定めた相続人」というだけで、実際に相続をしたか否かを含まない法律用語です。つまり実際に法定相続をした「法定相続人」もいれば、相続放棄した人のように「法定相続人」でも相続をしない者をも含んでいるのです。このため、受取人を「法定相続人」と定めてあっても現実に相続する相続人を意味していないので、保険金を受け取っても単純承認したこととはならないのです。)

イ.保険契約者が被相続人本人の場合で、かつ、「受取人が被相続人本人の場合」であって、「保険金受取人の指定のないときは、保険金を被保険者の相続人に支払う」旨の約款がないときは、正面から論じた最高裁判決はないので、注意が必要です。「相続財産となる」「この生命保険金を受領すれば、単純承認したものとみなされる」とするべきです。

ウ.旧簡易生命保険は、旧簡易生命保険法に基づく生命保険金の請求権は、⺠法の定める相続とは関係しないものと理解されています。その理由は、⺠法上相続人ではない者にも生命保険金請求権を認めているからです。したがって、この生命保険金を受領して費消しても、単純承認とはみなされないと考えられています。

エ.「生命保険金を受け取り、費消しても、単純承認とは見なされない」ものは同時に、「相続放棄をしても、この生命保険金請求権を失わない」ということです。

上記アとウについてあてはまります。

-

3つの選択肢

1単純承認

通常の相続のかたちで、積極財産と消極財産(負債など)のすべてを承継する方法です。

「相続が開始し、自分が相続人となったことを知った日」から3ケ月の熟慮期間を徒過してしまうと単純承認したものと見なされ、法律関係が確定します。

特別な手続をしなくても、単純に相続したものとみなされて、遺産の中の財産・資産は相続人が所有することとなる一方、負債・借金までも全額相続人の負担となることが確定します。このかたちを選択するのは、次のような場合となるでしょう。

- 相続財産の方が相続する負債より多くて得する

- 負債の方が多いが、超過する負債の額があまり多くないので、相続人が自分で不足分を支払ってもよい

- 負債についての超過額を払うのはイタイが、どうしても取得したい財産がある。

-

2相続放棄

積極財産と消極財産(負債等)のすべての承継を拒否する方法です。

借金が財産よりも多い場合には、相続放棄の手続をすれば、相続人は「初めから相続人とならなかったものとみなす」とされています。

これにより、被相続人の借金を返済する必要はありません。

相続放棄も家庭裁判所へ申述の手続きをしなければ効力が生じません。また、相続放棄は、前述の「相続開始を知ってから3ヶ月」以内に家庭裁判所に申述することが原則です。

しかし、その時期が過ぎてから莫大な借金があったことがわかったり、悪質な貸金業者ではわざとこの時期が過ぎてから相続人に請求してくることもあります。裁判所では、明らかな期間徒過の場合を除き、柔軟な運用をしています。

この手続には、通常の裁判のように対立当事者(相続債務の債権者など)が出てきません。このためもあって家庭裁判所の「相続放棄等の申述の受理の審判」には、第三者に対する対世的効力はありません。

債権者などが相続人に対して金銭支払の訴訟を起こしてくれば、その中で相続放棄の有効性も判断されることとなります。

しかし、裁判所が相続放棄の受理審判をしていれば、金融機関などの債権者は事実上請求をやめることが多い傾向があります。明らかに何ら理由なく期間を徒過しているような事例は別としても、「通常の要件を満たしているか問題がある」からといって申述手続を断念するべきではなく、ここは積極的に行うべきだといえます。当事務所でもたくさんの成功事例がありますので、あきらめずにご相談ください。

-

3限定承認

単純承認の場合と同様、積極財産と消極財産(負債など)のすべてを承継します。しかし、「債務等の負債については、承継した積極財産の限度内でしか責任を負わない。」とします。平たくいえば、「承継した財産を換金して負債の弁済に充てますが、それ以上の責任は負いません。」ということです。相続人にとっては、被相続人の財産や負債が正確に把握できないことがあります。単純に相続しようとしていたら、莫大な負債が出てくるかも知れません。財産の評価や換金後の金額がつかみきれない場合もあるでしょう。このため、承継した財産の価格の限度で負債の弁済をする選択肢が合理的であるわけです。

限定承認の手続は、相続人全員で行わなければならず、誰か一人でも単純承認する、という相続人がいれば限定承認の手続きはできません。但し、相続人のうちの誰かが相続放棄をする場合は、その者を除外して限定承認の手続が可能です。しかし手続自体はかなり煩雑です。財産目録の作成、官報公告、動産・債権の換価、不動産競売や先買権行使による競売停止等、法律上の難しい手続きがたくさんあります。

また、相続財産の中に不動産や株式など価格上昇益の発生が想定される財産があれば、(通常はある。)それについては相続開始時点で譲渡したものとみなして、譲渡所得税が課税されます。(みなし譲渡所得課税。)このため、限定承認の手続を選択する場合には、税務上の観点も含めて専門家に相談することが不可欠です。慎重に選択しないと思わぬ不利益を被ることがあり得ます。

-

遺言の有無による手続きの違い

-

遺言の有無を公証役場や法務局に確認するお手伝いをいたします

遺言がある場合は、原則として遺言どおりに分割します。

家庭裁判所の検認の手続きを要する場合があります。 -

遺言がない場合

以下の流れに沿って遺産分割協議が行われます。

- 01. 遺産の内容や相続人を調査・確定します

- 02. 各相続人の具体的な相続分を決定します

- 03. 遺産分割協議書を作成します

- 04. 遺産の名義変更や換金などの相続手続きを行います

-

-

必要な書類

必要書類の主なものとして、被相続人については出生から死亡までの戸籍・住⺠票の除票等が、法定相続人については、戸籍(謄)抄本がそれぞれ必要になります。実際に不動産を取得する人については、住⺠票も必要です。

共同相続人間で、遺産分割協議が成立しているときは、遺産分割協議書及び印鑑証明書が必要です。遺産分割協議書にはコツがあります。当事務所では、家庭裁判所の遺産分割調停調書や遺産分割審判書の記載方法に準拠しており、その内容の起案にあたっては、家庭裁判所の裁判官が作成した手引書を元に行っておりますので、後日疑義が生ずることはなく、ご安心いただくことができます。

-

相続時のお手続きは

当事務所にお任せください -

Point.01 相続手続きの大まかな流れ

当事務所は戸籍や財産調べを速やかに行います。

-

Step01戸籍集め

当事務所で、亡くなった人(被相続人)の出生から死亡までの戸籍謄本を取得します。また、相続人全員の戸籍謄本も取得します。

※ご自分で役所を回って集める必要はございません。当事務所では取得の際に実費(市区町村窓口手数料、郵送請求の小為替切手代等)だけしかいただきません。 -

Step02相続税のシミュレーション

金融資産や不動産、借金などの負債を調べます。そして、財産目録を作ってご報告し、遺産分割協議の基礎資料をご提供します。提携税理士が相続税課税のシミュレーションをしてご説明します。

-

Step03遺産分割の手続き

遺産分割協議の内容を伺い、遺産分割協議書を作り、相続人全員のご捺印をいただきます。財産の解約や名義変更もいたします。

-

Step04相続税の申告・納付(10ヶ月以内)

当事務所と提携する税理士が相続税額を計算します。申告には期限があるため、適切に納税できるようにサポートいたします。

-

-

Point.02 相続するのか、しないのか?

(単純承認、限定承認、相続放棄)まず相続するか、しないか判断しなければなりません。相続すると決めた場合は、遺言があればそれによって相続や遺贈の手続をし、遺言がなければ遺産分割をめざして相続人と相続財産の確定を行います。

-

1相続人の確定(相続人の確定)

最初に、戸籍と住⺠票の写しを集めます。被相続人の出生から死亡の戸籍、住⺠票の除票、相続人全員の現在戸籍、住⺠票の写しなどをそろえます。被相続人が何回か転籍していたり、複数回婚姻があった場合など、個人で全部集めるのはけっこう大変です。当事務所では戸籍等収集には窓口手数料や郵送料など実費のみいただいておりますので、お任せいただいた方が早く、楽に済みます。

-

2相続承認の熟慮期間に注意!「財産目録・債務目録の作成」

相続放棄の熟慮期間が自己のために相続開始を知ったときから3か月ですので、極力いそいで相続財産にどのようなものがあるか、調査を進めます。当事務所では可能な限り迅速に財産目録や債務目録を作成してご提示いたします。

必要に応じて、家庭裁判所に熟慮期間の伸長の申請をご案内します。ワンポイント生命保険金の死亡保険金や死亡退職金は相続財産に含みません

生命保険の死亡保険金や死亡退職金は、通常の場合、⺠事法上は相続財産に含みません。被相続人の死亡により受取人に支払われますが、「受取人は保険契約や雇用契約で指定されている」ため、⺠事法の考え方では相続を原因として財産が移転するわけではないからです。しかし、税法では「みなし相続財産」として、相続人が受け取れば相続で、相続人以外の者が受け取れば遺贈により財産を取得したものとして相続税が課税されます。(原田文香税理士)

-

3金融機関の窓口手続きに便利!「法定相続情報の作成」

当事務所では、戸籍収集が終了次第、遺産分割協議を待たずに法務局に法定相続情報の作成を申請します。これにより、遺産分割協議後ご自身で預金や有価証券の解約をされる場合でも、ワンセットしかない戸籍の束を持ち歩かなくて済み、金融機関の対応も迅速となるからです。法務局では手数料はかかりませんので、提出先に応じて最低10部、多い場合はそれ以上発行依頼しております。

-

4最初の面談から、相続税を第一に考慮します(提携税理士同席)

当事務所では、最初の相談から提携税理士が同席します。これにより、相続税納税の要否を早めに判断し、適切な納税を考慮した遺産分割のご相談にお応えしております。この度の相続ばかりでなく、いつかは発生する2次相続の相続対策も考慮したご回答を差し上げます。

提携税理士(原田文香税理士事務所)

相続する人は?

-

遺産の承継については、相続人の身分(相続人の法的地位、被相続人との関係)から導かれる抽象的な割合として民法が法定相続分を定めています。法定相続人には2種類あります。第1は配偶者、第2は血縁の人たち(被相続人の子・直系尊属・兄弟姉妹)です。第2の人たちには優先順位があります(第1順位:被相続人の子、第2順位:直系尊属、第3順位:兄弟姉妹)。

下記が原則ですが、家族構成はケースバイケースですから、詳細はお尋ねください。

-

相続する割合(法定相続分)

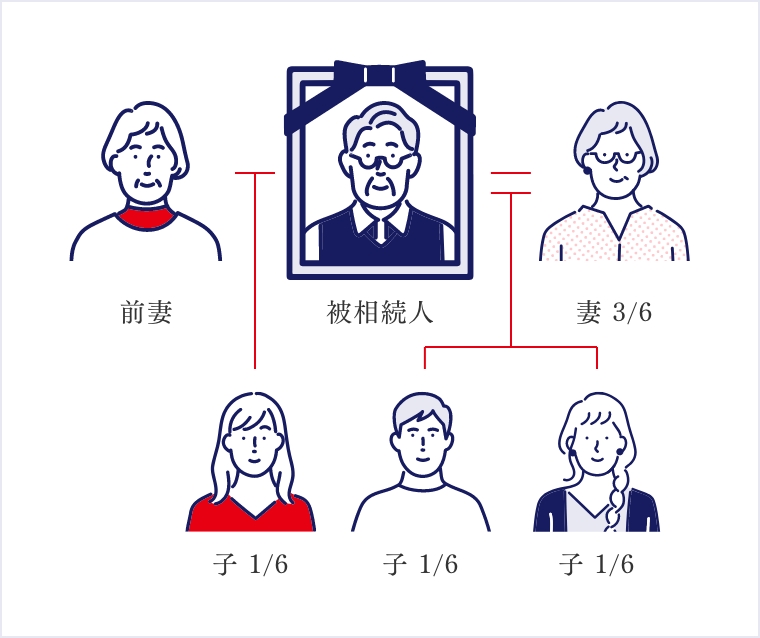

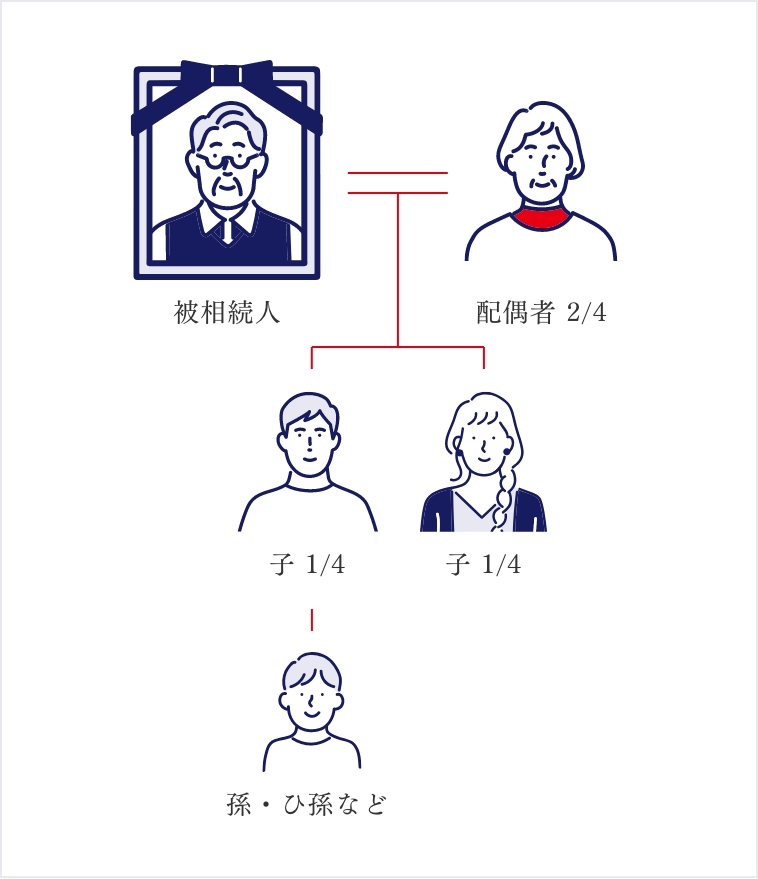

1相続人が配偶者と子の場合

配偶者が全遺産の2分の1を、子が2分の1を相続します。子が複数いるときはこの 2分の1を均等に分けます。子が2人いれば子1人あたりの相続分は全遺産の4分の1 になるわけです。

※図の孫・ひ孫は被相続人よりも先に子が死亡している場合に該当

-

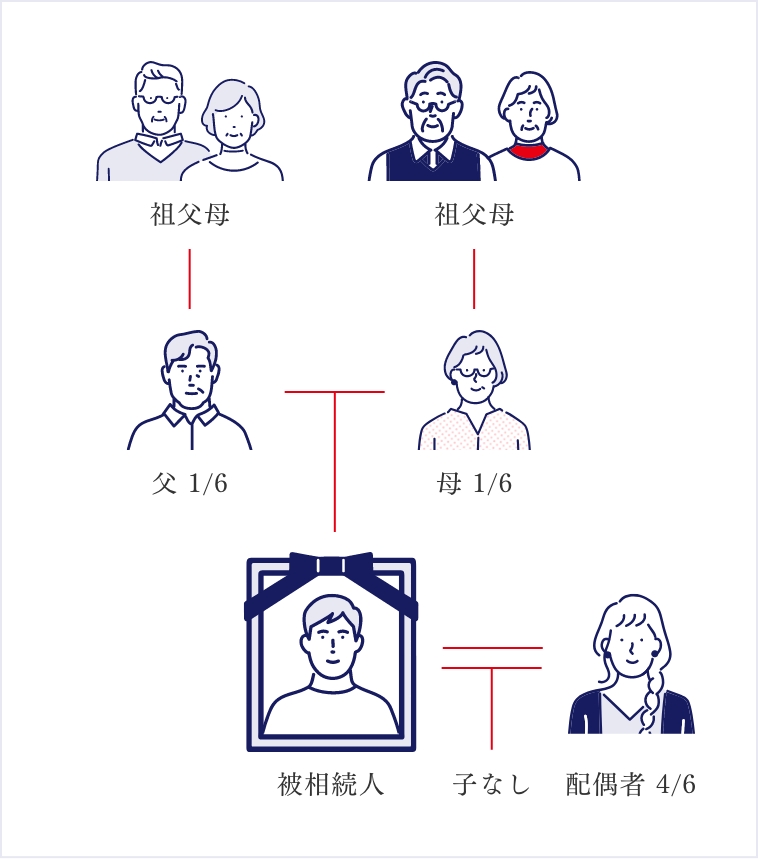

2被相続人に子がいない場合

配偶者が全遺産の3分の2を、直系尊属が3分の1を相続します。配偶者がいなければ直系尊属が全遺産を相続します。

※図の祖父母は被相続人よりも先に父母が死亡している場合

-

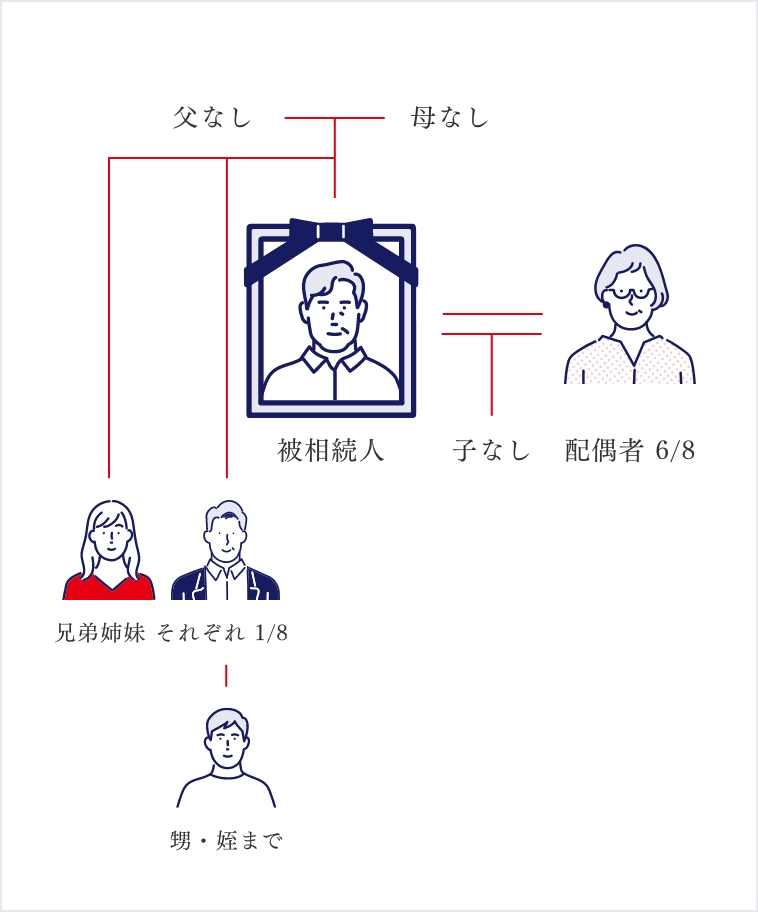

3被相続人に子も直系尊属もいない場合

配偶者が全遺産の4分の3を、兄弟姉妹が4分の1を相続します。兄弟姉妹の相続分は原則として均等に分けます。ただし、父母の一方が異なる場合の兄弟姉妹の相続分は、父母双方を同じくする兄弟姉妹の相続分の2分の1となります。

※図の甥・姪は被相続人よりも先に兄弟姉妹が死亡している場合

-

遺産分割協議について

法律で画一的に定められた相続分ではなく、相続人全員で相続財産をどのように分けるか「具体的相続分」を合意して決めることもできます。これを遺産分割協議といいます。

(なお遺産分割協議をする際に未成年者がいるときには家庭裁判所に特別代理人の選任を申立てる必要がありますので、ご相談ください) -

遺産分割の対象となる遺産

遺産分割の対象となる遺産とは、「相続開始時に存在」し、かつ、「分割時にも存在」する「未分割」の遺産です。また、その際の基準は、法定相続分や遺言により被相続人等が指定した指定相続分ではありません。

- 「相続開始時に存在」

- 被相続人が死亡したときの財産が分割の対象になります。例えば、相続人の一人が被相続人の亡くなる直前に被相続人名義の預貯金を引き出した場合には、相続人全員で「預貯金を引き出した相続人が引き出した金額を遺産に戻す」という合意をしない限り、遺産分割の対象とはなりません。

- 「分割時にも存在」

-

相続開始時に存在した遺産が分割時に存在しない場合は、遺産分割の対象になりません。例えば、遺産が相続開始後に滅失した場合や相続人によって遺産の一部や全部が処分された結果、滅失した遺産の保険金請求権や損害賠償請求権が発生したり、処分した遺産の売却代金が発生したりした場合です。

これらは遺産の代償となる財産と言えますが、相続財産ではないので、原則として遺産分割の対象となりません。(現存しない財産についても、当事者の合意で遺産分割の対象とすることは可能です。)このように、遺産分割の対象財産の範囲を定める基準時は「遺産分割時」とするのが実務上の運用です。

- 「未分割」

- ある遺産について相続人間で遺産分割協議が有効に成立している場合には、これについては分割が終了しているので、遺産分割の対象となる遺産が存在しないこととなります。遺産分割の対象は「未分割」の遺産です。

-

公平性を保つための制度

相続の事案ごとに、事情は千差万別。遺産分割はケースバイケースで、「一切の事情を考慮して」行うものです。このため、その基準は次の事情の有無をも考慮するべきとされています。(「具体的相続分」といいます。)

- 特別受益

- 特定の相続人が生前に受けた遺産の先渡しを相続財産に一旦持ち戻して計算する。

- 寄与分

- 特定の相続人の被相続人への財産上の貢献分(寄与分)を相続財産から控除したものをいったん「みなし相続財産」として、これについて各々相続分を算定し、寄与者の相続人にはそこへ寄与分を加えた額を相続分とする。

-

遺産分割の手順

遺産分割の手順は次のとおりです。

- 相続人の範囲を確定する。

- 相続分を確定する。

- 遺産の範囲を確定する。

- 遺産(不動産、預貯金、株式等有価証券、動産)を価額評価する。

- 特別受益者と特別受益の額を確定する。

- 寄与相続人と寄与分を確定する。

- 特別受益と寄与分を考慮した「具体的相続分率」を算出する。

- 7の「具体的相続分率」を、「遺産分割時」の遺産評価額に乗じて「遺産分割取得分額」を算出する。

- 遺産分割方法を決定する。

-

遺産分割に附随して

派生する問題次に掲げるような、遺産分割に附随して派生する問題を合わせて考慮する必要があります。

- 使途不明金の問題

- 同族会社の経営権

- 葬儀費用や遺産管理費用の清算

- 老親の扶養や介護

- 遺産収益(相続開始後の賃料や配当金など)の分配

- 遺産土地の境界や通行

- 相続債務の整理と分担

- 金銭の貸借に関する問題

- 相続人固有の共有持分(被相続人との共有不動産)

- 祭祀の承継

- 遺言の執行に関する問題

-

遺産分割協議書の作成は当事務所にお任せください

こうしてみると、遺産分割もなかなか問題が多岐にわたっており複雑です。当事務所では司法書士の職域から、遺産分割協議の内容に直接関与することはできませんが、相続人の皆さまの合意に従い、上記に留意した遺産分割協議書を作成いたします。

-

遺産分割に関する制限

(令和5年4月1日より施行されました)相続人が複数いると、遺産に属する土地や建物、動産、預金などの財産は、原則として相続人による共有(遺産共有)となります。この状態は本来暫定的なものであり、本来遺産分割を行って速やかに解消すべきものです。遺産分割は遺産分割協議(相続人の合意)、遺産分割調停・審判によります。その際の基準は、単純に法定相続分や遺言により被相続人等が指定した指定相続分ではありません。

相続の事案ごとに、事情は千差万別。遺産分割はケースバイケースで、「一切の事情を考慮して」行うものです。このため、その基準は、特別受益(特定の相続人が生前に受けた遺産の先渡し)を相続財産に持ち戻して計算したり、寄与分(特定の相続人の被相続人への財産上の貢献分(寄与分)を相続財産から控除したものをいったん「みなし相続財産」として、これについて各々相続分を算定し、寄与者の相続人にはそこへ寄与分を加えた額を相続分とする)を考慮したりしたうえで定めるべきとされています(「具体的相続分」といいます。)。

このような遺産分割にはいつまでにやれ、という期限がありませんでした。しかし、遺産分割がないまま⻑期間が経過すると、特別受益の生前贈与や寄与分に関する書証等がなくなってしまい、関係者の記憶もあいまいになってきます。このため、⻑期間が経過すると、基準となる具体的相続分の算定が困難になり、本来あるべき遺産分割ができなくなってしまうおそれがあります。すると、これも所有者不明土地の発生の一因となり得ます。

そこで、遺産分割に際して行う特別受益や寄与分の主張について期間制限を設け、以下のように⺠法が改正されました。なお、改正法の施行日(R5.4.1)前に被相続人が死亡した場合の遺産分割についても、新法のルールが適用されますが、少なくとも施行時から5年の猶予期間を設ける経過措置があります。

-

原則

相続開始(被相続人の死亡)時から10年を経過した後にする遺産分割は、具体的相続分ではなく、法定相続分(または指定相続分)による。

ただし、少しわかりにくいですが、そうであっても、10年が経過し、法定どおり法定相続分等による分割を求めることができるにもかかわらず、相続人全員があえて具体的相続分による遺産分割をすることに合意したケースでは、具体的相続分による遺産分割が可能。とされています。例外(引き続き具体的相続分により分割)

- 10年経過前に、相続人が家庭裁判所に遺産分割請求をしたとき

- 10年の期間満了前6か月以内に、遺産分割請求をすることができないやむを得ない事由が相続人にあった場合において、当該事由消滅時から6か月経過前に、当該相続人が家庭裁判所に遺産分割請求をしたとき

【やむを得ない事由の例】

被相続人が遭難して死亡していたが、その事実が確認できず、遺産分割請求をすることができなかったなど。

相続法改正による

注意すべき点

-

令和元年7月1日⺠法相続法改正により、相続に関していくつもの大きな変更がありました。

以下、そのうち遺産分割などに影響のある、注意すべき改正点をあげます。 -

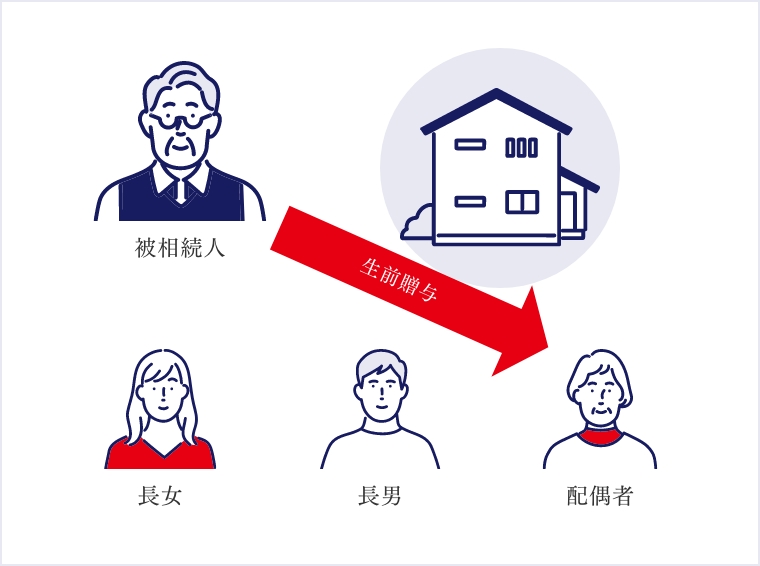

1. 特別受益の持戻し免除の意思表示の推定

⻑年連れ添った夫婦間で、居住用不動産の生前贈与等を行った(「特別受益」といいます。)場合、遺言などで特別な意思表示(「持戻し免除」の意思表示)をしておかなくても、相続財産算定にあたって持戻し計算をしないため、配偶者が居住用建物を確保しやすくなり、預金など他の遺産を取得できる余地が多くなりました。

-

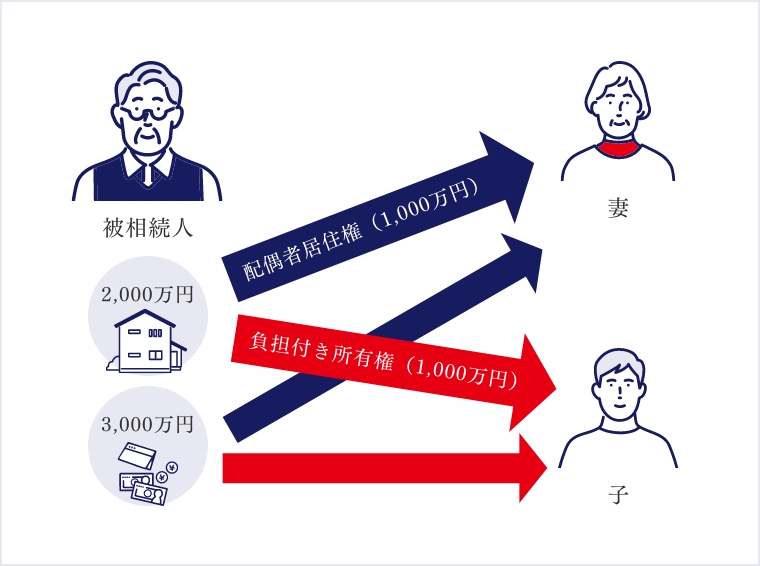

2. 配偶者居住権、配偶者短期居住権

配偶者居住権の新設により、居住建物について柔軟な遺産分割を行えるようになりました。配偶者相続人がこの権利を取得すれば終生無償で居住建物に住むことができ、遺産分割にあたっては現預金の遺産を取得できる余地が大きくなりました。

また、配偶者短期居住権新設により、配偶者相続人は上記の配偶者居住権の設定を受けない場合であっても、相続開始から少なくとも6ヶ月間は無償で居住建物に住むことができ、その間、居住権が保護されることになりました。

-

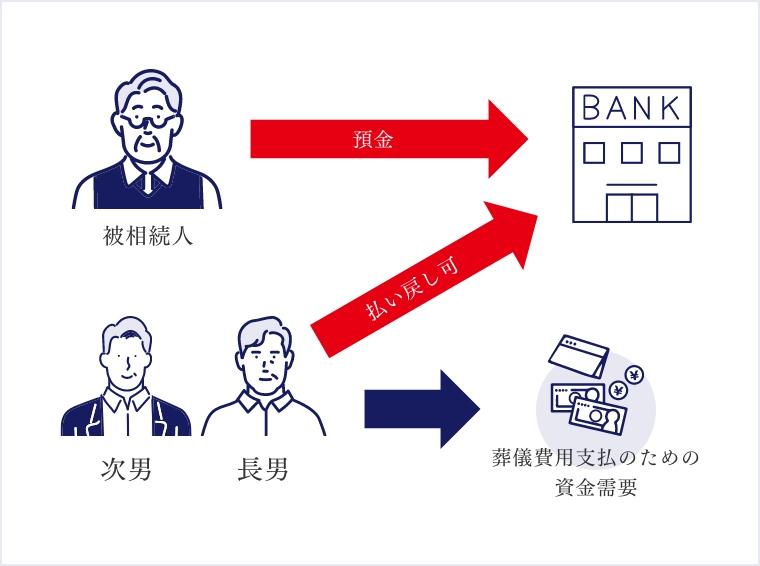

3. 預貯金の仮払い制度

相続発生により預金口座は凍結されてしまいます。このため、葬儀費用や介護費用の支払いに困ったり、相続人の緊急な生活費捻出に対応できない場合があります。

改正法により、遺産分割協議の成立前でも家庭裁判所の関与なく、一定額の預金引き出しができるようになりました。 -

4. 遺留分侵害額請求

遺留分減殺請求は現物返還が原則だったため、遺留分減殺請求をされると、相続した不動産や株式などが共有状態となり、円滑な承継の障害になっていました。

法改正により、遺留分侵害額に相当する金銭の支払いを請求することが原則とされ(遺留分侵害額請求)、現物の返還でなくて金銭の支払いで解決できるようになりました。また、遺留分の算定については、相続トラブルの争点になりやすかったところ、算定基準が明確になり、遺留分侵害額の予測がたち、生前贈与などを合理的に行えるようになりました。

-

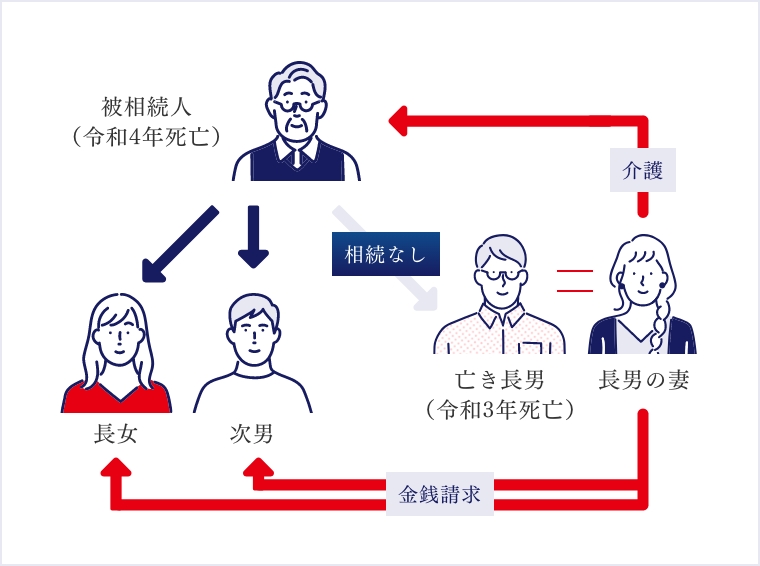

5. 相続人以外の者の貢献を考慮する

特別寄与料相続人以外の者(例えば⻑男の妻)が療養看護などの貢献をいくら行っても、寄与分は認められませんでしたが、法改正により、相続人に対して、貢献に応じた金銭の支払いを請求することができるようになりました。

-

6. 登記は早く!

権利取得の対抗要件の見直し「相続させる」遺言がある場合であっても、法定相続分を超える部分について、登記や登録などの手続きをしていなければ、第三者に権利を主張できないことになりました。

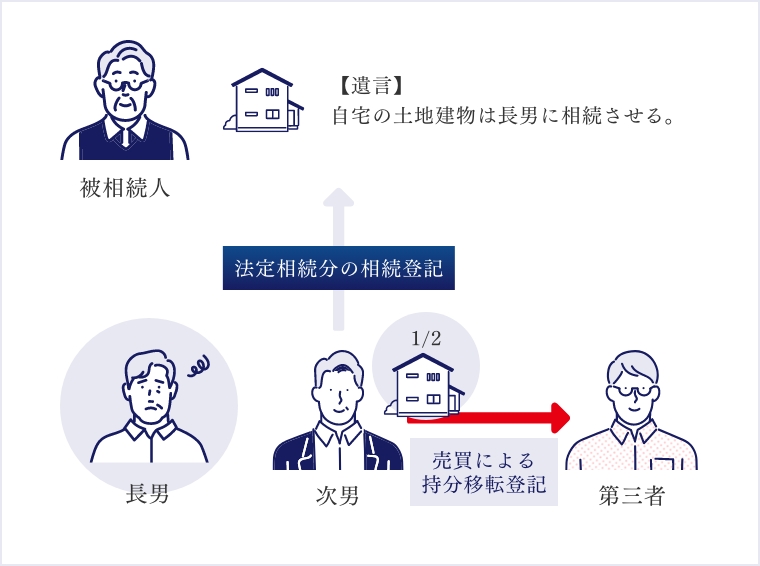

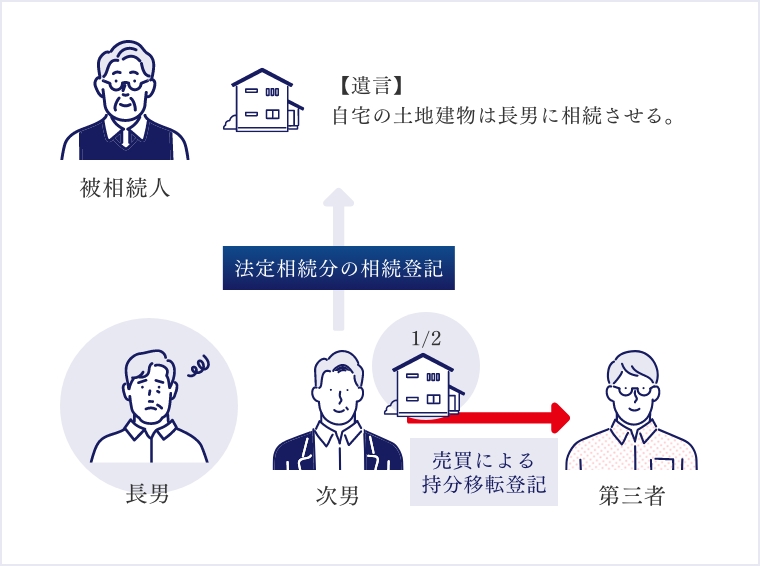

このため、遺贈や遺産分割による取得の場合ばかりではなく、相続開始後は登記等の手続きを速やかに行わなければならなくなりました。図で説明すると、自宅土地建物を自分名義に登記しなかった⻑男は、自らの法定相続分1/2を超える部分(次男が売却した2分の1)について、第三者に権利取得を対抗することができなくなりました。

相続開始後の不動産の

名義変更は可能な限り

速やかに!

-

取得した権利には

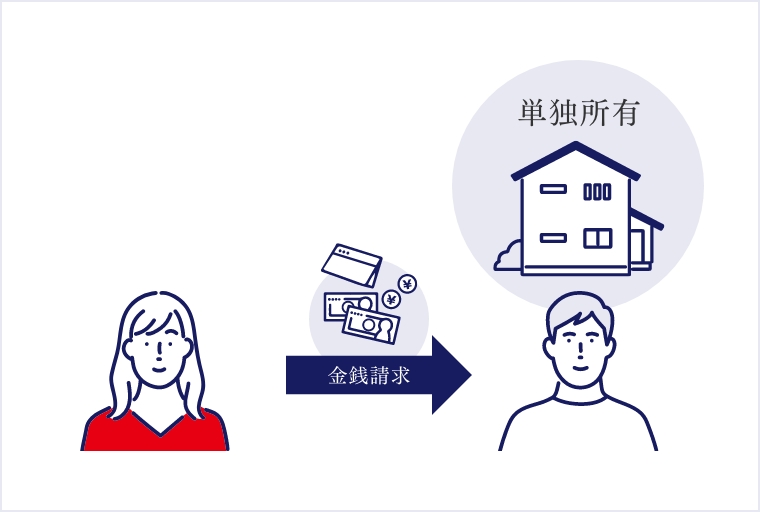

登記等の対抗要件が必要に改正前の相続法では、判例上、特定の財産を特定の相続人に「相続させる」旨の遺言をしておけば、その遺産を相続した相続人は、登記等の対抗要件を備えなくても、その権利を第三者に対抗できるとされていました。しかし、改正相続法では、この点に重大な変更がなされました。

先ほどの図の例にして、詳細な説明をします。

被相続人に⻑男と次男、二人の相続人がいます。⻑男と次男の法定相続分は、それぞれ2分の1ずつです。

しかし、被相続人は自宅の土地建物をすべて、⻑男に相続させる遺言を遺しました。これにより、⻑男は土地建物の2分の1については、法定相続分を超える財産を相続しました。

ここで、⻑男は、被相続人の遺言のとおりの権利を確かなものにするには、できる限りすみやかに、土地建物全部について相続登記を備えなくてはなりません。仮に、⻑男が登記をしないでいるうちに、次男が被相続人の遺言を知らなかったり、異議を唱えるなどの事情があって、法定相続のとおり⻑男持分1/2、次男持分1 /2のなどと登記をしてしまえば(そんなことができるのか?!というと、不動産登記法上、可能なのです。)、次男名義に登記されてしまった持分1/2の権利については、⻑男は次男に対しても、また、あまりないことですが次男が第三者にその持分を売り渡してしまったら、その第三者に対しても⻑男は、「それは私のものだ」と対抗することができなくなります。

法改正により、法定相続分を超える権利を相続した者は、相続させる遺言、遺贈、遺産分割協議など取得に至った原因に関わらず、法定相続分を超える部分について、第三者に対抗(権利を主張)するには、登記や登録などの手続きをしていなければならないということになりました。

動産なら引渡しを、債権なら確定日付のある証書により通知又は承諾を得る必要があります。 -

相続登記の義務化

(令和6年4月1日から施行)相続登記がされないこと等により、所有者不明の土地が発生しています。相続登記の申請は義務ではなく、申請しなくても不利益を被ることはあまりないし、昨今は土地を利用したいニーズも減ってきています。しかし、遺産分割しないで相続が繰り返されると、土地を共有する相続人がねずみ算式に増加します。そこで、相続登記の申請が義務化されることとなりました。これは、令和6年4月1日から施行されます。施行日(R6.4.1)前に相続が発生していたケースについても、登記の申請義務は課されます。

-

義務化の内容

具体的な義務化の内容は以下の通りです。

- 相続によって不動産を取得した相続人は、その取得を知った日から、3年以内に相続登記の申請をしなければなりません。

- 遺産分割の協議が成立したときは、不動産を取得した相続人は、その成立を知った日から3年以内に相続登記の申請をしなければなりません。

- 協議が難しいときは、今回新たに設けられた「相続人申告登記」を行うことで、義務を果たすことが可能となります。

-

罰則について

罰則も、以下の通り設けられています。

正当な理由(あらかじめ通達が出て明確化されます)がないのにその申請を怠ったときは、10万円以下の過料に処することとする

【正当な理由の例】

- 数次相続が発生して相続人が極めて多数に上り、戸籍謄本等の収集や他の相続人の把握に多くの時間を要するケース

- 遺言の有効性や遺産の範囲等が争われているケース

- 申請義務を負う相続人自身に重病等の事情があるケース

-

ケース別の対応方法

では、どうすれば良いのでしょうか。ケース別に以下で説明いたします。

- 3年以内に遺産分割が

成立しなかったケース -

- まずは、3年以内に相続人申告登記の申出か法定相続分で相続登記を申請する。

- その後遺産分割が成立したら、遺産分割成立日から3年以内に、その内容で再度相続登記を申請する。

- 遺産分割が成立しなければ、それ以上の登記申請は義務付けられない。

- 3年以内に遺産分割が

成立したケース -

- 3年以内に遺産分割の内容で相続登記を申請をすれば足りる。

- それが難しい場合、3年以内に相続人申告登記の申出か法定相続分での相続登記を行った上で、遺産分割成立日(死亡日ではない)から3年以内に、その内容で再度相続登記を申請する。

- 遺言書があったケース

- 遺言(「相続させる」遺言(特定財産承継遺言)または遺贈)によって不動産の所有権を取得した相続人が取得を知った日から3年以内に、遺言の内容で登記を申請する。(相続人申告登記の申告でも可)。

- 3年以内に遺産分割が

相続税について

(原田文香税理士文責)

-

相続税節税対策について

相続税専門の税理士さんに伺うと、相続税節税対策の基本は、特例を活用する、財産を贈与して移転する、財産の評価を下げる、の3つとともに、納税対策をしっかりすることだそうです。但し、小規模宅地等の特例や配偶者の税額軽減などの制度を活用することにより納税額が軽減若しくはゼロ円となる場合もありますが、この場合も相続税の申告書の提出が必要となります。

聞くところによると、相続税算定の土地評価額を固定資産税評価額と思われて、自分は相続税の課税対象外だととらえている方も多いようです。相続財産の土地が相続税の財産評価額でいくら程度なのか、小規模宅地等の特例の適用要件を満たしているのかどうか、相続が発生する前に確認することがとても重要です。

相続発生後は、被相続人の遺志を尊重しつつ、相続人の今後を見据えた遺産分割協議を行い、尚且つ課税特例を最大限活かせるような内容にまとめて、10ヶ月以内に申告までこぎつけなくてはなりません。 -

当事務所は相続税、資産税、会社のデューデリジェンスに詳しい税理士と提携しています

当事務所は司法書士事務所ですので、相続税対策など税務のご相談を直接お受けすることはできかねますが、相続税、資産税に精通している敏腕の税理士と提携しております。税理士が常駐するワンストップの合同事務所同様、リアルタイム・オンデマンドで、相続税に関する個別のご相談もご案内することが可能です。

原田文香税理士事務所

税に関するサービスは提携税理士が行っています。